Beste Nettopolice

Die beste Nettopolice abschließen ist das Ziel

Die Anbieterpalette erweitert sich stetig, auch hier ist nicht alles Gold was glänzt. Viele Versicherer haben sich dem Markt geöffnet. Die Werbeversprechen sind groß, sich vom Wettbewerber abzugrenzen ist das Ziel. Die Kostentransparenz schafft sicher einen Überblick, doch die Qualität des Versicherers zeigt sich dem Verbraucher dadurch nicht.

Weitere Hilfe findest du auch hier nettopolicen-direkt.de

Gelingt die Umsetzung auch ohne Beratung?

Ein Beispiel: Der führende Nettopolicenanbieter in Deutschland gewann eine Auszeichnung vom Versicherungs-Analyseunternehmen „ASCORGE.de“ mit seinem Tarif „myLife Invest Rente“. Mit dieser Tarifvariante schlägt der Versicherer durch seine Steuerbegünstigung ein reines Investmentdepot.

Die Produktlösung auf Nettobasis schafft Kostenvorteile

Als Nettoprodukt ist die „myLife Invest Rente“ frei von Abschlussprovisionen und laufenden Provisionen. Pro Jahr fallen bei Versicherer in diesem Tarif FRIN lediglich 60 Euro und max. 0,45 % des Fondsvolumens als Kosten an. Neben Risikoüberschüssen werden die Kunden durch eine fondsabhängige Überschussbeteiligung an den Kostengewinnen, die u.a. durch Bestandsvergütungen bei aktiv gemanagten Fonds entstehen (sog. Kickbacks), beteiligt. Außer bei einem reine ETF Portfolio. Stornoabschläge bei Auszahlungen oder einer Kündigung gibt es nicht. Ein weiterer Tarif die myLife Fondrente hat Verwaltungskosten von 1 % des Jahressparbeitrags und Stückkosten 36 € p.a. sowie 0,2 % p.a. des vorhandenen Fondsvermögens (es kommt also auf das Kundeziel an, den geeigenten Tarif zu wählen).

100 % Flexibilität und Vorteile einer Rentenversicherung

Kunden können in diesem Tarif FRIN bereits ab 150 Euro monatlich Geld für die Altersvorsorge investieren. Durch die Zusammenarbeit mit der Fondsdepot Bank steht für die fondsgebundene Versicherung ein sehr umfangreiches Fondsuniversum von ca. 7.000 Fonds, inkl. mehr als 150 passiv gemanagten Fonds, wie Dimensional Fonds und ETFs, zur Auswahl. Musterportfolios lassen sich anlegen oder eines der zahlreichen Modellportfolios und Vermögensverwaltungsstrategien (also auch unsere Private Investing Strategien) auswählen.

Die elektronische Unterschrift erleichtert den Vertragsabschluss und macht auch eine Online-Beratung möglich. Zudem können mittels eines einfachen PIN/TAN-Verfahrens täglich und kostenfrei Fondswechsel, Auszahlungen, Zuzahlungen (auch per Depotübertrag) sowie Beitragsänderungen, -pausen beauftragt werden. Der Vertragsstand, alle Transaktionen, Dokumente und vieles mehr können täglich tagesaktuell durch den betreuenden Berater abgerufen werden.

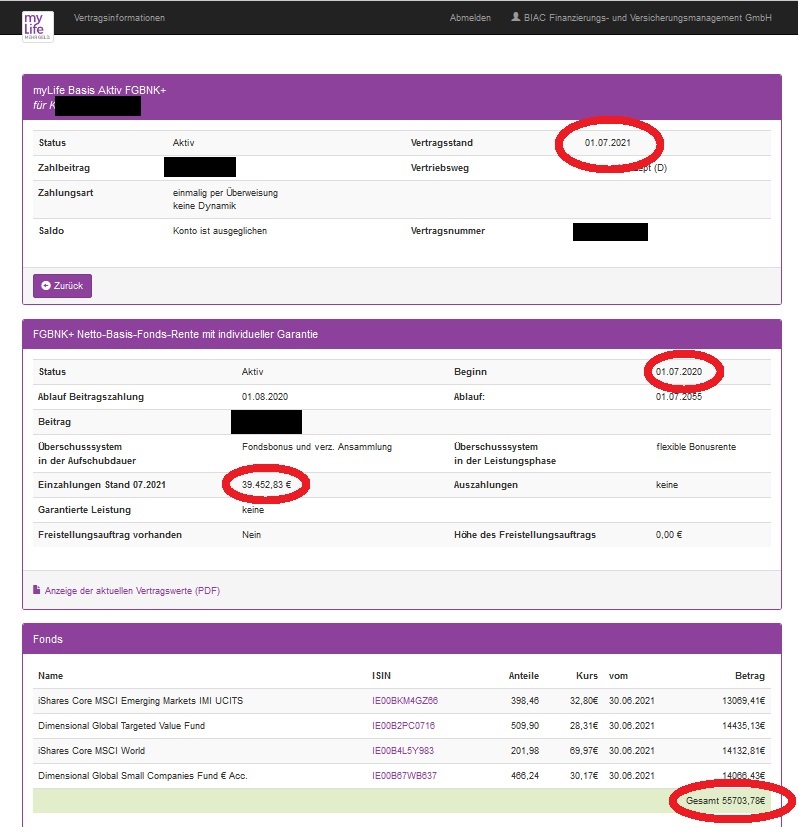

Exemplarisch ein Beispiel aus unserem Beratungsalltag (Tarif mit Einmalbeitrag):

Und nicht zuletzt können Kunden von Steuervorteilen einer Versicherungslösung profitieren. Vielleicht auch interessant: Entnahmeplan / Auszahlplan in der Ruhestandsphase.

Reichen Ihnen diese Infos? Können Sie auf dieser Basis einer Anbieter- und Investitionsentscheidung treffen? Wenn Sie Selbstentscheider sind oder Sie eine Beratung benötigen, wir haben eine Lösung. Nehmen Kontakt zu uns auf und vereinbaren einen Gesprächstermin.